大蒜資訊

大蒜資訊

最近,某短視頻平臺上一條“2025年大蒜種植面積預計達700萬畝,2026年新蒜供應或創新高”的內容引發了各位蒜友的關注和熱議,評論區也像炸開了鍋,紛紛發表自己的觀點。在我看來,這個700萬畝的數據應該是北方五省(山東、河南等主產區)基于蒜種預訂、農戶調研的種植意愿的預估,并非最終實際面積,全國情況還得結合南方春播區后續動態。

從種植意愿看,山東金鄉、河南杞縣等主產區,近年行情穩、農戶理性,增幅預計僅3%;但山東菏澤、聊城等副產區,以及河北南部等非傳統區域,受去年蒜價走高帶動,擴種意愿強,增幅可能達15%-20%。

單產方面有消息稱,山東金鄉計劃推“金蒜5號”,若秋播后氣候給力,畝產或提15%-20%;但也要防風險,11月強降溫可能凍傷蒜苗,2026年春病蟲害也會影響產量,單產得結合品種改良和天氣動態判斷。

再看供需與庫存,截至8月底全國冷庫蒜約500萬噸左右,同比增約兩成。需求端挺亮眼,7月對印尼出口創同期新高,國內蒜米加工日均銷量漲20%。按近半年日均8萬噸的消化速度算,2026年新蒜上市前庫存或剩200萬噸,雖高于均值,但結合需求增長不用慌。

不過也有細節需要注意:4月份河南杞縣早熟蒜價跌三成,當地約30%農戶對秋播持觀望態度,可能影響明年初始供給;現在蒜種價漲10%、存儲成本增8%,加上蒜片加工企業3.20元/斤的保底收購,又形成了價格支撐。這些因素相互拉扯,市場預期的變化也反映在行情工具上,就像華夏國際電子盤的波動,正是庫存消化、成本支撐、種植意愿這三者博弈的結果,能幫大家側面觀察供需動態。

當前市場要警惕三類風險:一是印尼進口配額、美國反傾銷政策可能調整,得盯月度出口數據;二是生姜、洋蔥價跌15%-20%,可能分流消費;三是2025年11月北方低溫、2026年3-4月倒春寒對蒜苗的影響。

具體可參考這些策略:存儲商可在9-11月出口旺季,結合華夏國際大蒜電子盤2512合約的短期預期逢高減持,低規格貨源優先對接加工企業,減輕存儲壓力;非主產區農戶別盲目擴種,種植上優先選擇抗寒品種,主產區可試試“大蒜+玉米”輪作提升土地利用率;重點關注印尼進口配額、加工企業收購價和主產區天氣預警。

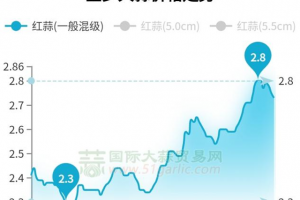

之前提到的華夏國際雜交大蒜2512主力合約,近期在5131-5215區間波動,它的成交量、持倉量能實時反映市場對短期供需的判斷,對咱們大蒜從業者來說,是個很實用的行情參考幫手。要是想更精準地抓住市場變化、做好決策,不妨考慮在華夏國際開個戶,他們有一線的產區調研數據和專業的行情分析報告,能幫大家在

1.凡是文章底部注明文章來源的,均轉載自其它媒體或網絡。文章中闡述的觀點及立場不代表國際大蒜貿易網的觀點及立場。如果文章涉及侵犯版權,請聯系國際大蒜貿易網客服0537-3163971進行刪除;

2.國際大蒜貿易網發布的價格、行情、數據等信息僅作為交流參考,不可作為您存儲、購銷、投資等決策的直接依據。國際大蒜貿易網不對您由此產生的虧損負責。