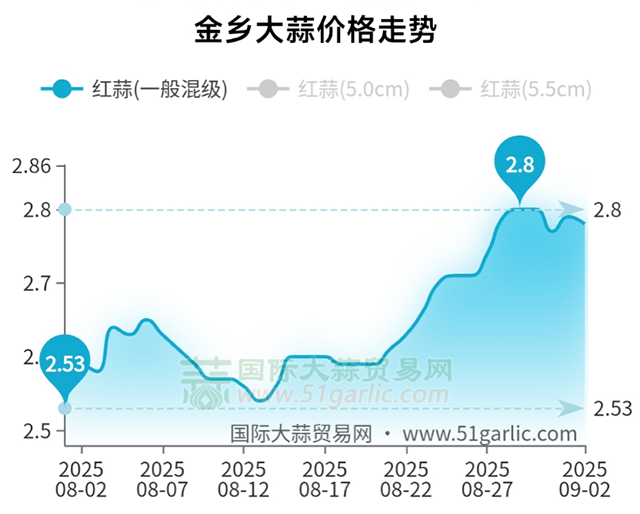

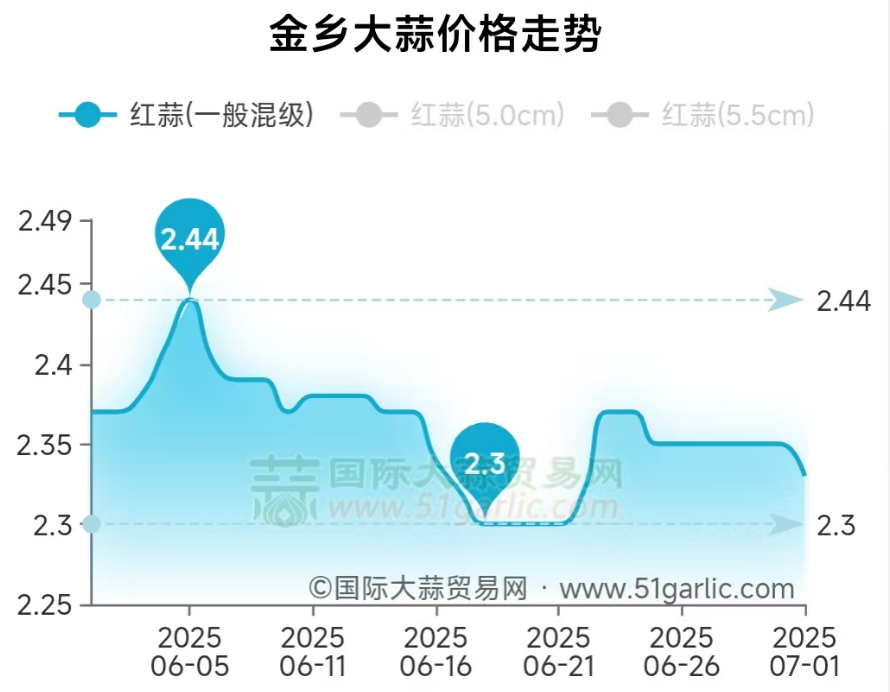

進入9月份以來,大蒜市場交易正處于從庫外向庫內轉移的過渡階段,行情表面看似風平浪靜,實則價格正悄然下滑,整體呈現 “弱穩為主、局部微調” 的特征。在弱勢行情的籠罩下,無論是短期炒作還是剛需拿貨,買家均表現出謹慎態度,而供應端的壓力仍在不斷釋放,現階段大蒜市場能否抗住下行壓力?

一、貨源切換:庫外退場,庫內接棒。

當前庫外大蒜已進入交易尾聲,市場供應端呈現 “量減價弱” 態勢。全國主要產區蒜販窩貨基本清空,僅蒜種、蒜芯零星上貨,且因多雨天氣的干擾,大蒜芽子已出了1/3或2/3,庫外蒜質量下降,拿貨客商日益減少,成交多以質論價,對口的貨源不好找了,整體交易偏冷清。

與之相對,庫內蒜交易已經進入正軌,但市場尚未進入 “全面放量” 階段。一方面,持貨商受前期成本影響,要價相對堅持,不愿輕易讓步;另一方面,采購方仍處于 “觀望摸底” 階段,無論是發市場的批發商,還是做蒜米、出口的加工企業,均以小批量剛需拿貨為主,大噸位成交鮮有出現,庫內蒜交易呈現 “供多需少” 的格局。

二、產區分化:庫內賣壓大,庫外成交差。

不同產區因貨源結構、天氣條件差異,行情呈現分化特征。金鄉作為核心產區,庫內大蒜成為市場主力。自9月份以來,儲存商群體出現明顯分化:部分成本價格較高的賣家依然保持觀望,按兵不動;而部分收購成本較低或分批收儲均價較低的賣家則積極減倉。此外,一些前期短炒的貨源也在積極出售。總體來看,金鄉產區庫內貨源供應呈現出偏多的態勢。買家則聚焦性價比,對蒜米料、中東南亞出口級貨源采購相對積極,對高價貨源則 “避而遠之”,小噸位成交成為主流。

近期,由于受到連續多雨天氣的影響,庫外蒜交易呈現出“時斷時續”的狀態。雨停之后,中牟市場的上貨量大約在七八十車左右,而杞縣市場的上貨量則相對較少,大約在五六十車左右。然而,這些貨源的質量卻參差不齊,其中,既有大車頭的販子囤積的貨物,也有農戶小噸位的零星出貨。由于貨源質量不一,前來拿貨的客商數量寥寥無幾,市場交易顯得較為冷清。目前,主要以發市場客商零星補貨和蒜種交易為主,整體的成交量相對較少,市場活躍度不高。

三、主要因素:利空交織、利多薄弱。

1、2024年庫內蒜交易較往年有所提前,7月中旬便出現了倒手交易,8月中旬開始大規模出貨,9月初庫內蒜已占據交易主導地位。相關數據顯示,2024年9月庫內蒜的走量約為55萬噸。然而,由于今年庫外余貨量較去年偏大,庫內蒜開庫時間相對較晚,貨源消化速度也偏慢,業內部分人士認為,走量較去年減少了約三分之一,導致行情難以提振。

2、隨著中秋和國慶雙節的臨近,國內市場及海外買家將提前進行備貨,需求端有望出現階段性回暖,從而對價格產生一定的提振效果。然而,鑒于備貨時間較短,其對市場行情的拉動作用將相對有限。

3、一年一度的大蒜種植季即將來臨,山東、河南、江蘇等主要大蒜產區,市場用工和物流將受到影響,預計會導致加工廠面臨用工短缺問題,進而對大蒜的出口和內銷產生不利影響。

4、整庫貨源的換手率相對較低,外部資金流入量有限,導致市場人氣整體較為低迷,買賣雙方的參與度明顯不足,市場缺乏必要的關注和交易熱情。

四、后市展望:短期承壓,長期穩價。

綜上所述,小編認為階段內大蒜市場仍將面臨 “短期承壓、長期穩價” 的局面。

從短期看,庫外蒜的剩余貨源持續減少,質量亦不斷下滑,交易量預計將進一步收縮,價格可能隨之下降。庫內蒜雖逐步成為市場供應的主力,但交易仍將陷入“高不成低不就”的尷尬境地,部分臨期貨源將持續釋放,然而大噸位接貨的買家卻寥寥無幾。國外訂單減少,國內需求低迷,大蒜市場預計將維持供大于求的弱勢局面。

不過,成本支撐將成為市場 “穩價” 的關鍵。在庫外收購期,入庫買家表現得較為理性和謹慎,大蒜的收儲結構相對健康,收購成本也較為接近。受冷庫蒜開庫后價格持續走低的影響,目前大蒜的出庫價格已接近短期炒作的成本線,部分已跌破成本線,原始低價收儲的貨源也從前期的盈利狀態轉變為微利或保本。預計當大蒜價格跌至大多數存儲商的成本價或更低時,大蒜價格有望止跌、企穩甚至是反彈。畢竟,大蒜作為日常調味品,其消費需求具有一定的剛性,只要市場不出現極端的供需失衡情況,價格出現大幅波動的可能性相對較低。